Hipoteca Banco Caminos

DESCUBRE LA HIPOTECA DE TIPO VARIABLE QUE SE ADAPTA A TI CON UNAS CONDICIONES EXTRAORDINARIAS.

2Trae tu nómina, contrata tu seguro de hogar y disfruta de estas condiciones especiales.

SIN comisión de apertura, estudio ni mantenimiento de cuenta

A partir de 200.000€

Hasta 30 años

A partir de unos ingresos netos mensuales de 3.000€

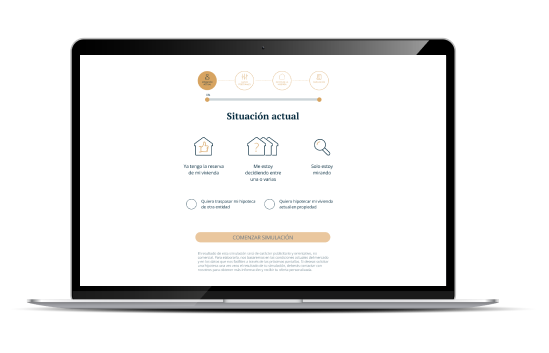

Utiliza nuestro simulador para comparar las cuotas de tu hipoteca variable con y sin bonificación.

Completa el formulario y contactaremos contigo para darte más información.

Tendrás un gestor a tu disposición con el que podrás completar la solicitud de tu hipoteca.

Accede a nuestro simulador y descubre la hipoteca de tipo variable que mejor se ajuste a tus necesidades.

Conoce al detalle las viviendas de tus zonas favoritas: precio medio de venta y alquiler, superficie y antigüedad de los inmuebles... Porque más información significa elegir mejor.

1. Condiciones vigentes hasta el 31/10/2023.

Préstamo con garantía hipotecaria sobre vivienda o inmueble de uso residencial. Datos del Prestamista: CBNK BANCO DE COLECTIVOS, S.A, con NIF A-28520666, con domicilio social en Madrid, calle Almagro 8, código postal 28010. Si deseas solicitar una hipoteca, deberás contactar con nosotros para obtener más información y recibir tu oferta personalizada. La aprobación del préstamo estará sujeta al análisis de riesgos por parte del departamento de riesgos de CBNK BANCO DE COLECTIVOS, S.A una vez obtenida la información necesaria, así como la documentación que acredite la misma.

Ejemplo representativo TAE Variable

3. Hipoteca sin bonificaciones

TAE variable: 5,52%. Para un préstamo por importe de 200.000 € a 25 años, el TIN aplicable el primer año será de 1,50% y de Euribor +1,55% a partir del primer mes del segundo año, debiendo abonar 300 cuotas mensuales de capital + intereses de 799,87 € cada una, durante los primeros 12 meses, y de 1.233,42 € durante el resto de los años, excepto la última cuota que será de 1.235,42 €. Comisión de apertura: 0%. Coste total del préstamo (intereses + comisión de apertura + gastos de tasación y seguro de daños obligatorio) de 168.108,95 €, siendo el importe de los intereses de 164.825,05 €. Importe total adeudado de 368.108,95 €.

Asimismo, se han tenido en cuenta los siguientes costes: (i) un coste de tasación de 320,65 € (iva incluido); (ii) Seguro de daños obligatorio estimado en base a una prima anual de 118,53 € sobre una vivienda de 100 m2, valor de continente 100.000 € y sin contenido. La contratación de este seguro puede realizarlo con la Compañía de Seguros que prefiera. Este coste deberá ser asumido por el prestatario.

Es obligatorio ser titular de una cuenta a la vista en Banco Caminos totalmente gratuita, en la que se realizarán los pagos de las cuotas del préstamo hipotecario.

4. Hipoteca con bonificaciones en la que se cumplan todos los requisitos (domiciliación de nómina y seguro del hogar)

TAE variable: 4,93%. Para un préstamo por importe de 200.000 € a 25 años, el TIN aplicable el primer año será de 1,50% y de Euribor +0,85% a partir del primer mes del segundo año, debiendo abonar 300 cuotas mensuales de capital + intereses de 799,87 € cada una, durante los primeros 12 meses, y de 1.154,03 € durante el resto de los años, excepto la última cuota que será de 1.151,56 €. Comisión de apertura: 0%. Coste total del préstamo (intereses + comisión de apertura + gastos de tasación y seguro de hogar) de 147.039,76 €, siendo el importe de los intereses de 141.956,61 €. Importe total adeudado 347.039,76 €.

Asimismo, se ha tenido en cuenta los siguientes costes: (i) un coste de tasación de 320,65 € (iva incluido); (ii) Seguro de Hogar (HogarFam) comercializado por CBNK MEDIACIÓN DE SEGUROS, S.A., estimado en base a una prima anual de 190,50 € sobre una vivienda de 100 m2, valor de continente 100.000 € y un contenido de 15.000 € (se ha tomado como referencia la prima correspondiente al primer año. Las primas de seguro correspondientes a las siguientes anualidades se actualizarán con carácter anual, conforme se establezca en las condiciones particulares de la correspondiente póliza).

Es obligatorio ser titular de una cuenta a la vista en Banco Caminos totalmente gratuita, en la que se realizarán los pagos de las cuotas del préstamo hipotecario.

Las condiciones que bonifican el tipo de interés son: Domiciliación de nómina, pensión, prestación retributiva o ingreso mensual, de forma ininterrumpida, por importe igual o superior a 3.000€/mes (0,50%) y tener en vigor un contrato de seguro HogarFam comercializado por CBNK MEDIACIÓN DE SEGUROS, S.A. - N.I.F. A-80617707, operador de banca-seguros vinculado, inscrito con el nº OV-0073 en la DGSFP (0,20%). Se revisará de forma anual el cumplimiento de las bonificaciones y si no cumples alguna de las condiciones de bonificación anteriores, se aplicará el tipo de interés pactado sin tener en cuenta la bonificación cuyas condiciones incumplan.

Comisión por amortización parcial o total: 0,25% del capital reembolsado anticipadamente cuando este se produzca durante los tres primeros años de la vida del préstamo o 0,15% del capital reembolsado anticipadamente en caso de producirse durante los cinco primeros años de la vida del préstamo, con un límite que no excederá de la pérdida financiera*. Hasta el 31 de diciembre de 2023, no se devengarán compensaciones o comisiones por reembolso o amortización anticipada total y parcial.

Cálculo de TAE. Para el cálculo de la TAE Variable, el importe total y las cuotas se ha tomado como referencia el euríbor a un año del mes de septiembre de 2023, 4,149% publicado en el BOE de 3 de octubre de 2023 y bajo la hipótesis de que el índice de referencia no varía; pero, esta TAE Variable variará con las revisiones del tipo de interés que se realizarán de forma semestral.

La TAE se ha calculado de conformidad a la Circular 5/2012 del Banco de España modificada por la Circular 1/2021 y de conformidad con la Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario, con los datos facilitados y bajo el supuesto de que no se realiza ninguna amortización anticipada, ni total ni parcial, durante toda la vida del préstamo y que los índices de referencia no varían.

La fórmula matemática convenida para la determinación del importe de cada una de las cuotas mensuales a pagar es:

P= (i x c) x (1-(1+i)-n)-1, siendo "P" la cuota, "i" el tipo de interés nominal anual dividido por 12, "c" el capital pendiente del préstamo hipotecario y "n" el número de meses del periodo de amortización pendientes.

Para poder hacer el cálculo de los intereses en función del capital pendiente utilizamos esta fórmula: I= (i x c), siendo "I" los intereses, "i" el tipo de interés nominal anual dividido por 12 y "c" el capital pendiente del préstamo hipotecario. La amortización es igual a la cuota menos los intereses.

Sistema de amortización francés, que consiste en que el reembolso del capital del préstamo y de los intereses se realiza mediante el pago de cuotas periódicas mensuales constantes, es decir, del mismo importe, siempre que no se produzca una variación del tipo de interés aplicable durante el periodo de liquidación (por variación en el índice de referencia o por cumplimiento de condiciones para bonificación) y de que no se realicen amortizaciones anticipadas. Dado que los intereses se devengan sobre el importe de principal pendiente de pago, a medida que transcurre el tiempo el importe de la cuota destinado al reembolso del capital va siendo mayor, mientras que el importe correspondiente al pago de intereses irá disminuyendo, porque el capital pendiente irá siendo menor.

Los gastos relacionados con la formalización del préstamo hipotecario (notaría, registros, gestoría e impuestos) serán asumidos por CBNK BANCO DE COLECTIVOS, S.A.

* En caso de la pérdida financiera sufrida por Banco Caminos se calculará, proporcionalmente al capital reembolsado, por diferencia negativa entre el capital pendiente en el momento del reembolso anticipado y el valor presente de mercado del préstamo.

El valor presente de mercado se calculará como la suma del valor actual de las cuotas pendientes de pago hasta la siguiente revisión del tipo de interés y del valor actual del capital pendiente que quedaría en el momento de la revisión de no producirse la cancelación anticipada.

El tipo de interés de actualización será el de mercado aplicable al plazo restante hasta la siguiente revisión. El índice aplicable para calcular el valor de mercado será el Interest Rate Swap (IRS) a los plazos de 2,3,4,5,7,10,15,20 y 30 años que publicará el Banco de España y a los que se añadirá un diferencial. Este diferencial se fijará como la diferencia existente, en el momento de contratación de la operación, entre el tipo de interés de la operación y el IRS al plazo que más se aproxime, en ese momento, hasta la siguiente fecha de revisión del tipo de interés o hasta la fecha de su vencimiento.

Si decide amortizar el préstamo anticipadamente, le confirmaremos el nivel exacto de la compensación en ese momento.

De conformidad con lo prevenido en el art. 60 de la Ley 44/2002 de Medidas de Reforma del sistema financiero, la Entidad podrá solicitar información a la Central de Riesgos del Banco de España a quien deberá, por su parte, comunicar los datos relativos a las personas o riesgos haciendo constar, si fuere el caso, que se trata de un empresario individual que actúa en el ejercicio de su actividad.

La Entidad está adherida al Código de Buenas Prácticas, establecido en el Real Decreto Ley 6/2012, de 9 de marzo, de medidas urgentes de protección de deudores hipotecarios sin recursos y sus modificaciones posteriores. Este Código de Buenas Prácticas establece un conjunto de actuaciones para la reestructuración de las deudas con garantía hipotecaria sobre vivienda habitual, encaminadas a la protección del deudor hipotecario.

Asimismo, está adherida al Nuevo Código de Buenas Prácticas recogido en el Real Decreto-ley 19/2022, de 22 de noviembre, por el que se establece un Código de Buenas Prácticas para aliviar la subida de los tipos de interés en préstamos hipotecarios sobre vivienda habitual, se modifica el Real Decreto-ley 6/2012, de 9 de marzo, de medidas urgentes de protección de deudores hipotecarios sin recursos, y se adoptan otras medidas estructurales para la mejora del mercado de préstamos hipotecarios.

La Entidad ha elaborado documentos informativos, a disposición del cliente, en su página web, donde se resumen los principales aspectos establecidos por los citados reales decretos, requisitos necesarios para poder acogerse a las medidas de protección, la documentación necesaria para acreditar el cumplimiento de dichos requisitos, las condiciones de la vivienda, el proceso de tramitación y los mecanismos de reestructuración de la deuda.

Puedes consultar aquí la Ficha de Información Precontractual “FIPRE”. Posteriormente, si usted está interesado contratar el préstamo y el Banco aprueba su solicitud se le proporcionará la Ficha Europea de Información Normalizada (FEIN) y la Ficha de Advertencias Estandarizadas (FIAE) y toda la documentación precontractual que conforme a la Ley 5/2019 de 15 de marzo, reguladora de los contratos de crédito inmobiliario.